0791-85208878

智能手机维修培训/电脑维修培训

2018/09/18

出品方

中国互联网协会网络营销工作委员会

比特网

Tectec

手机维修O2O行业形态研究

1.1传统维修环境的弊病

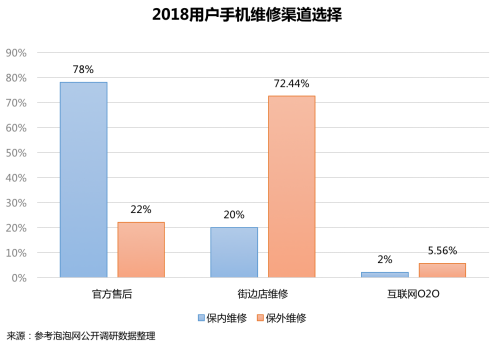

当手机出现故障时,多数人会选择官方售后网点或线下维修店铺进行手机维修。此外,手机是否在保修期内对用户决策影响较大,当用户手机处于保修期内时,78%的受访者会选择官方指定售后维修点。当手机处于保修期外时,70%以上的用户则转而选择街边店维修。

然而,在这些选择中,街边店维修等传统维修却存在诸多问题。据2018年TMT行业“3·15”质量报告发布会发布的《2018年度3.15手机质量调查报告》显示,2017年仅北京市接收到的手机数码类商品投诉就有29474件,占投诉总量的15.63%,增幅达30.08%,位居消费者投诉量首位。传统的线下维修市场乱象丛生,存在维修人员素质良莠不齐,收费不透明、缺乏监管,漫天要价、自造故障、偷换原装零件、配件以次充好、质量无保障等问题,为大众所诟病。

1.2手机维修O2O的兴起

2014年,传统维修的弊病日益显露,顺应互联网趋势的手机维修O2O应运而生。作为一种新型的商业模式,手机维修O2O平台整合了手机维修行业线上、线下资源,将手机维修服务进行了统一化、标准化管理。

手机维修O2O致力解决传统手机维修行业中效率低、价格不透明、维修质量无法保障、维修人员水平参差不齐四大问题,力图塑造手机维修行业标准。借助互联网,用户可以享受透明、及时、高效的手机维修服务,解决传统线下手机维修的痛点,对手机维修行业进行了重新定义。

1.3手机维修O2O行业发展历程

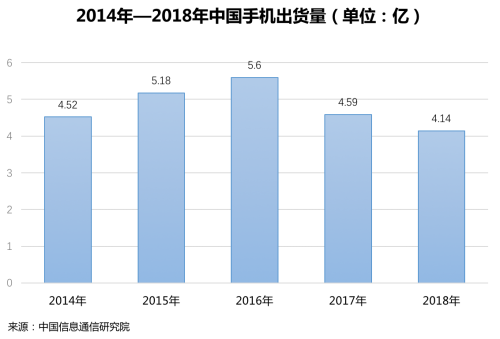

2009-2017年,中国手机出货量连续8年持续高速增长。手机维修的需求一直存在,随着中国手机用户数量不断累积,手机维修市场也在迅速壮大。

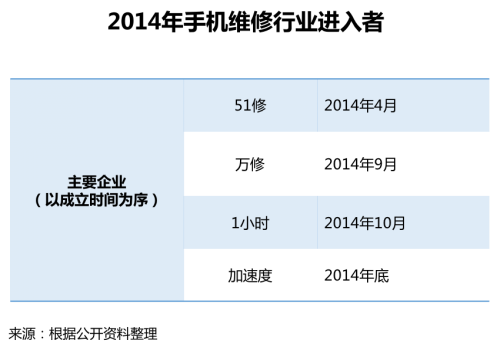

萌芽:2014年是手机维修O2O元年。这一年,中国智能手机保有量约7.8亿台,中国智能手机出货量为4.52亿部。手机维修市场规模达到108亿元,手机维修O2O开始进入人们视野。

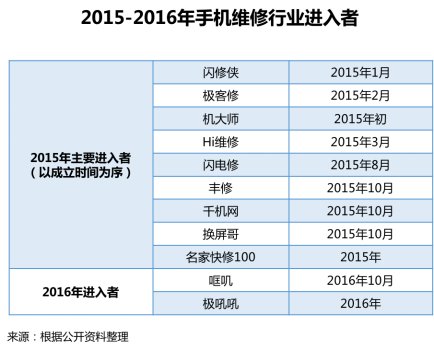

爆发:2015-2016年期间,手机维修O2O涌入大批进入者,其中既有普通互联网创业者,也有互联网巨头公司、手机厂商、传统手机维修公司等,整个行业呈现井喷状态。

成长:2017年,手机维修O2O行业开始受到资本青睐,很多进入者获得了机构投资。手机维修O2O市场版图雏形已现。

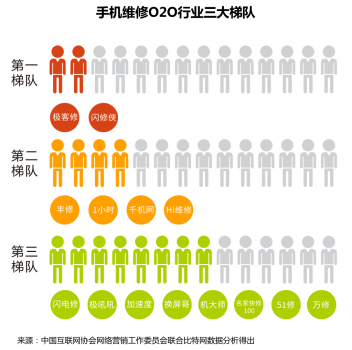

成熟:2018年,竞争格局逐渐形成,手机维修O2O行业逐渐形成三大梯队。

1.4手机维修O2O市场规模

据中国信息通信研究院数据显示,截至2018年,中国手机用户总数已达13.5亿,智能手机保有量在10亿左右,每年出货量约5 亿。

据中国信息通信研究院数据显示,2014年至2016年,中国手机出货量连续上涨。2017年起,手机出货量开始出现下滑,2018年出货量为4.14亿,同比下降15.6%。中国手机市场由增量市场向存量市场转变,保有量不断增长,增速逐年快速下降,整体进入增长平缓期。

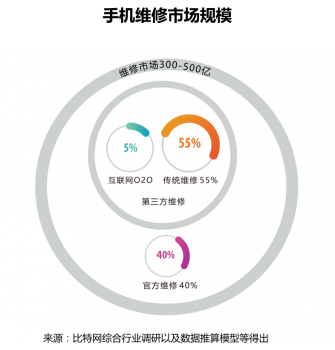

一般情况下,手机维修率在10%至15%。按中国2018年手机出货量为4.14亿部计算,仅2018年一年就有近0.4-0.6亿台手机需要维修。分析认为,当前每年手机维修的规模在300-500亿元。

在中国,手机维修O2O还是一个新兴行业。与国外手机售后服务收入占销售收入6%的数据相比,这个数字在中国只有2%-3%。据有关数据显示,目前,手机维修市场主要由线下门店(包含官方维修或者官方授权维修以及个人维修)和互联网O2O构成,其中线下门店占比95%,而互联网O2O仅占5%,手机维修O2O市场还有数百亿存量待挖掘。

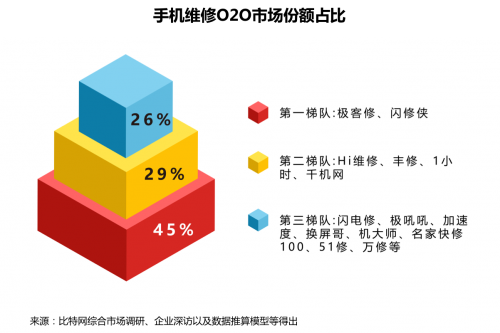

1.5手机维修O2O市场份额

目前,手机维修O2O行业已形成三大梯队,其中以极客修等为代表的第一梯队,市场份额占45%,第二梯队市场份额为29%,第三梯队市场份额为26%,第一梯队占有绝对优势。

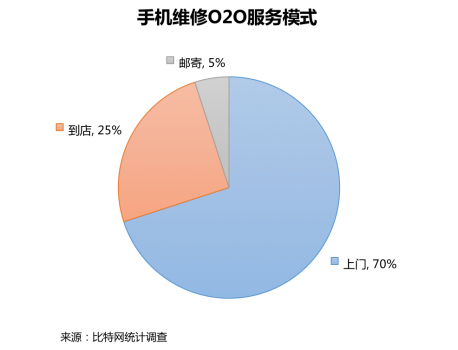

1.6手机维修O2O三大服务模式

手机维修O2O的服务模式主要有上门、到店、寄修。上门比例达到70%,到店25%,邮寄仅5%。

1.7手机维修O2O盈利模式

时至今日,手机维修由线下发展到线上,模式也发生了较大转变。当前在手机维修O2O的盈利模式既有由传统模式嫁接互联网而形成的,也有依托移动互联网等平台发展起来的新型模式。

模式1:2C模式

手机维修O2O行业最常见的模式就是2C模式。企业主要面向广大的个人用户,为其提供在线下单,上门维修的手机维修服务。2C模式的建立往往需要较为强大的后台系统加持。通过数据积累,系统可以自动将订单推送至用户附近的维修人员,使其快速响应。同时,系统还可实现对于维修人员的监督和管理,使整个维修过程透明,确保服务质量。这是手机维修O2O企业最主要的盈利模式。

模式2: 2B模式

2B模式是在2C模式基础上的扩展。2B业务主要面向传统手机厂商、电商、运营商等。2B的业务方向很多,比如拿到手机品牌商授权后,为其提供手机维修外包;比如与保险公司合作,推出碎屏险等险种;比如,成为3C电商的合作伙伴,为其用户提供手机维修等附加服务。一般采取2B模式的企业在维修人员、维修技术、维修配件、品牌口碑等方面具有较大优势。

模式3:2B+2C产业链深挖

随着手机维修O2O的竞争愈加激烈,很多企业开始同时采用2C和2B模式,尽最大可能拓展和挖掘手机维修产业链。

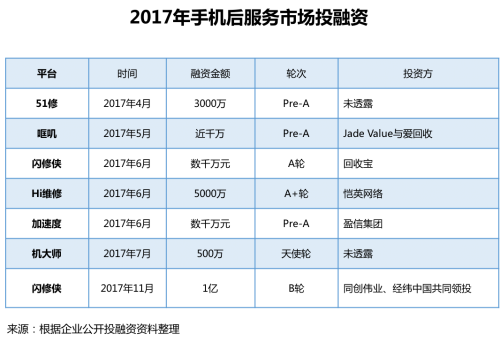

1.8 2018年手机维修O2O投融资情况

2017年6月—2018年9月,手机维修O2O市场开始受到资本青睐,行业融资事件及融资金额均呈上升趋势。值得注意的是,2017年6月手机回收领域的回收宝投资了手机维修领域的闪修侠,2018年1月,两江创投和火花创投投资了极客修;半年后,京东、爱回收又注资极客修,行业“一站式”平台服务头部企业逐渐显现。

手机维修O2O用户研究

2.1谁在使用手机维修O2O ?

2.1.1人群特征:男性为主,年龄辐射面广

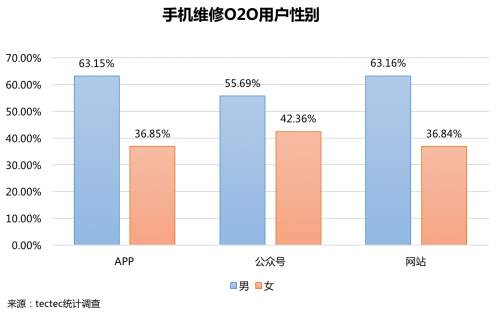

从手机维修服务APP、公众号与网站用户来看,目前手机维修O2O的用户主要由男性构成,比例均在50%以上,远高于女性用户。

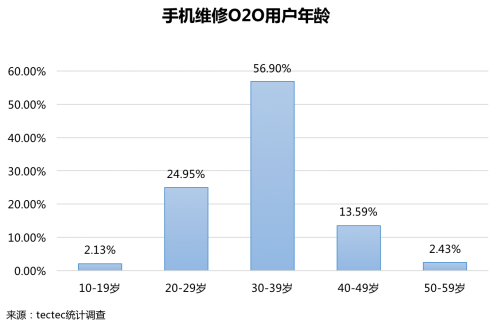

在年龄上,手机维修O2O行业在30-39岁的用户占比最高,高达56.9%。同时,我们发现,10-19岁和50-59岁的用户群体也在使用手机维修O2O平台。这说明,上网维修手机的概念已在未成年用户和较少接触互联网的老年群体中建立起来。

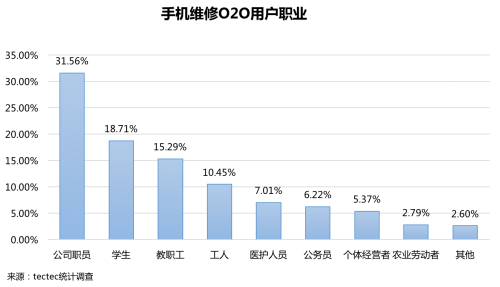

2.1.2职业情况:公司职员和学生最爱上网修手机

从手机维修O2O用户的职业分布来看,公司职员和学生是主要群体,分别占比31.56%和18.71%,二者综合占比接近总体一半。

2.1.3兴趣图谱: 爱社交、爱影视新闻、爱买买买

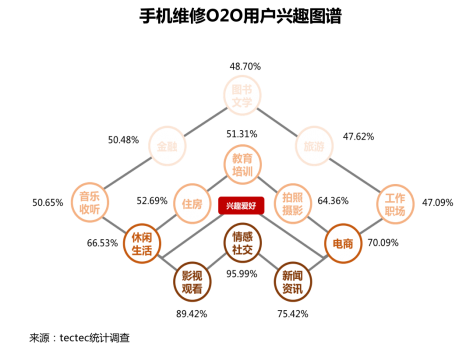

通过对手机维修O2O用户的上网兴趣研究,我们发现情感社交、影视观看、新闻资讯是用户兴趣最为集中的三大领域,兴趣比例分别为95.99%、89.42%、75.42%。此外,用户对电商网站的兴趣也较高,达70.09%,说明用户对网上购物有较大兴趣。

2.1.4浏览习惯:目标明确、用完即走、使用频率高

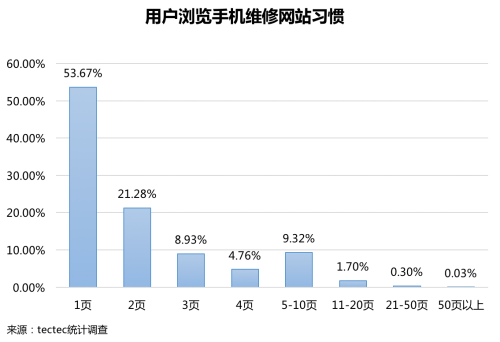

通过对用户访问手机维修平台的行为进行研究,我们发现有53.67%的用户通常只浏览1页,有21.28%的用户浏览2页,二者综合占比达74.95%。这说明用户登录手机维修网站时目的较为明确,一般完成订单或服务后便离开,不会浏览更多页面。

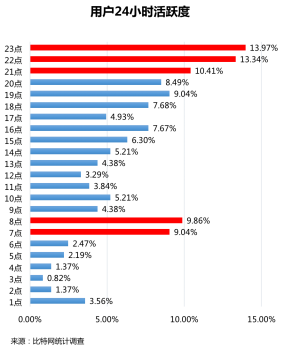

综合PC、微信、公众号等数据分析得出,用户在23点、22点、21点、8点、7点这几个时段较为活跃,完美避开上班时间段。

2.2使用手机维修O2O的情况

2.2.1维修品牌:苹果手机报修最多,安卓系统华为报修更多

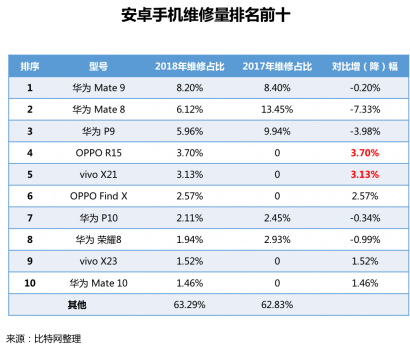

通过调查发现,在手机维修平台上报修的手机品牌中,苹果手机占比较大,达66.41%。在安卓系统的手机里,华为手机占比较大,达12.75%,其次是OPPO、vivo、小米。对比2017年,2018年OPPO、vivo的维修量涨势强劲,增长率分别达到412.03%和343.05%。此外,调查还发现,手机维修量与品牌手机市场存量成正相关关系,市场存量越高,维修占比越大。

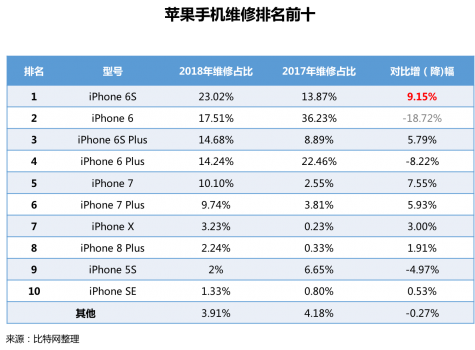

2.2.2维修型号:iPhone 6S报修最多

苹果手机中,iPhone 6S报修最多,占比23.02%,较去年提升9.15%占比,维修量排名第一。安卓手机中,华为Mate 9 报修较多,占比8.20%,而老机型华为Mate 8的维修量则显著下跌,仅占比6.12%。此外,OPPO、vivo共4款机型出现在前10榜单,维修量增加。

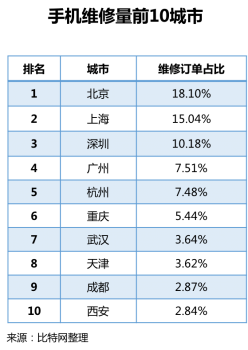

2.2.3维修城市:北上深广维修量大,南方城市占比大

通过研究城市的手机维修量,我们发现北上深广的维修量占比较大,分别为18.10%、15.04%、10.18%、7.51%。在维修量前10的城市中,北方城市仅有北京、天津、西安等,南方城市占比较大,这或许与区域消费者对手机维修O2O认可程度有关。目前,手机维修O2O公司主要集中于一线城市和南方城市。

2.2.4主要故障:屏幕、电池、主板故障最常见

研究发现,在手机维修O2O平台上报修的故障中,电池、屏幕、内存不足和主板故障排名前五,占比依次为39.47%、21.19%、12.43%、2.06%、1.85%。随着用户对手机娱乐的需求增高,2018年用户对于手机内存升级的需求更旺盛。而电池与屏幕的维修比重下降则预示着智能手机质量的提升。

2.3如何评价手机维修O2O?

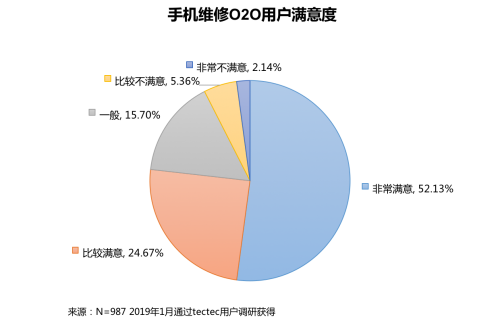

2.3.1整体使用满意度:对手机维修O2O满意度较高,仍有提升空间

调研发现,用户对手机维修O2O满意度较高,非常满意占52.13%,比较满意占24.67%。但不满意的用户也占有相当一部分比例,非常不满意占2.14%,比较不满意占5.36%。这说明手机维修O2O的产品和服务为用户带来了较好体验,但仍有提升空间。

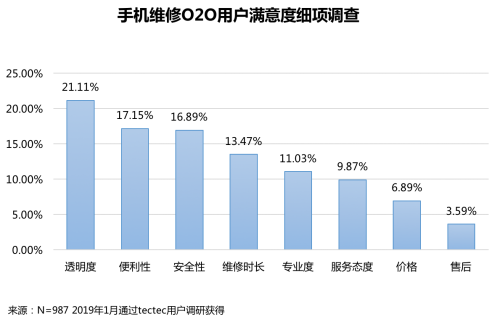

2.3.2细分满意度:对透明度最满意

我们对便利性、价格、安全性、透明度、维修人员专业性、维修周期、服务态度、售后服务等细分项满意度进行了调研,发现用户对于手机维修O2O的透明度、便利性、安全性、维修时长等服务特性最为满意。

2.4手机维修O2O潜在用户研究

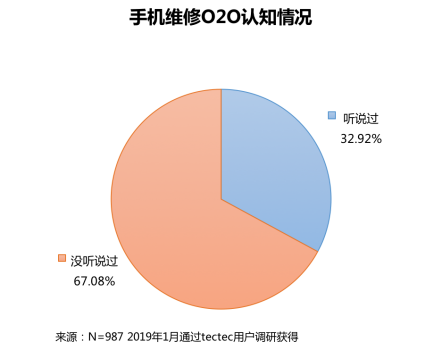

2.4.1是否听说过手机维修O2O服务?

我们通过随机抽样调研发现,仅32.92%的人群听说过手机维修O2O。手机维修O2O作为一种较新颖的产品和服务形式,人们对于其认知度还有待提高。

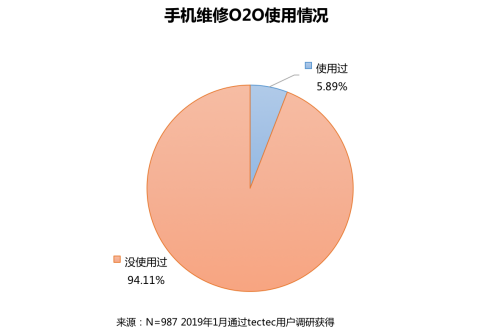

2.4.2是否使用过手机维修O2O服务?

有超过94.11%的人群表示没有使用过手机维修O2O的产品和服务,仅有5.89%的人群使用过。手机维修O2O的潜在用户还待大力挖掘。

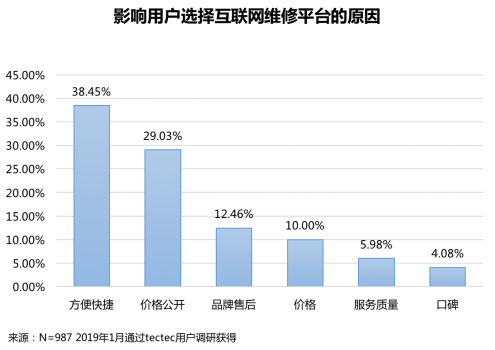

2.4.用户选择手机维修O2O的原因

调研发现,影响用户选择手机维修O2O的原因主要是“方便”,该因素占比最高达到38.45%。此外,“价格”和“服务态度”等原因也是影响用户决策的原因。

未来趋势研究

3.1消费者行为趋势预测

从消费者行为调研的数据来看,可以得出以下几点结论:

1.目前手机维修O2O的用户群体规模尚小。

2.手机维修O2O服务在一线城市和南方城市覆盖较广,今后如果能够扩大覆盖范围,向二三四线城市下沉,将能够极大挖掘潜在用户。

3.对于很多消费者而言,手机维修O2O还是较新颖的服务形式,他们并未对网上维修手机形成较强的认知和意愿,市场的消费习惯还有待培养。

3.2发展趋势预测

专家指出,“随着技术进步,未来手机会把大量的应用和信息放在云上,硬件载体会变得越来越便宜且易于更换,而这种变化会极大地影响手机维修行业的发展。”根据对手机维修O2O研究,能够总结出如下几点行业发展趋势:

1.随着安卓手机的市场份额提升,苹果手机市场份额不断下降,安卓手机的维修量增加将成为趋势。

2.未来手机维修O2O观念将更加深入人心,选择互联网维修手机的用户将增加。在此背景下,传统维修和官方维修所占市场份额将大幅缩减,甚至会形成互联网维修为主,传统维修和官网维修为辅的局面。

3.随着生活节奏加快,人们越来越青睐方便、高效的消费方式。到店维修、邮寄维修都不能满足用户的这一需求,所以我们可以预测,未来在整个手机维修服务行业,上门维修将成为主要服务模式。

4.手机维修O2O服务集中于一二线城市,但一二线城市趋于饱和,智能手机在农村的普及率越来越高,三四线城市有望成为主力市场。

5.目前市场上规模较大的手机维修O2O企业数量不超过5家。未来,主要的几家维修O2O企业将向头部企业居中,3-5年内将诞生互联网维修的行业寡头。

6.2018年,保内维修市场仅占整体维修市场的16%,保外维修市场占整体市场84%,手机维修市场整体规模在300-500亿。随着传统维修的市场不断被压缩,未来5年内,互联网维修O2O市场规模可能达到200亿。

结语:对于行业发展来说,目前垂直领域的手机维修O2O所提供的服务较为单一,发展潜力受到一定限制。打通产业链,打造“一站式”服务平台,能更快速打破手机维修O2O的发展瓶颈。2018年,国内手机出货量增速减缓,智能手机使用寿命越来越长,从市场需求看,手机维修市场还将有更大的突破。

本报告由中国互联网协会网络营销工作委员会,比特网,tectec联合绘制。如有引用,请注明出处。