0791-85208878

智能手机维修培训/电脑维修培训

2018/09/18

毋庸讳言,在一二线城市,各行各业的O2O已经成为一种新生活方式。从外卖到生鲜,从送菜到家到上门保洁,各种“上门”服务正在重新定义城市人的饮食起居。近日,中国互联网协会网络营销工作委员会、比特网、Tectec联合发布了《2018年手机维修O2O行业形态与用户研究报告》,揭示在一二线城市,随着生活节奏加快,人们越来越青睐方便、高效的上门维修模式。未来在整个手机维修服务行业,上门维修将成为主要服务模式。

报告指出,虽然目前手机维修O2O服务趋于集中,但随着一二线城市趋于饱和,智能手机在农村的普及率越来越高,三四线城市有望成为未来手机上门维修的主力市场。在这个进程中,以极客修为首的手机维修O2O服务商,在用新模式、新标准解决传统手机维修行业效率低、价格不透明、维修质量无法保障、维修人员水平参差不齐等弊病的同时,自身也有望成为互联网维修巨头,重塑手机维修服务行业格局。

竞争格局初成,手机维修O2O前景趋明

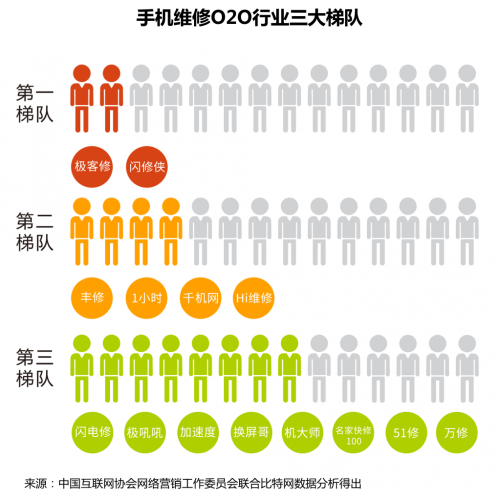

报告指出,2018年,手机维修O2O竞争格局逐渐形成,手机维修O2O行业逐渐形成三大梯队。其中,极客修、闪修侠位于第一梯队,丰修、1小时、千机网、Hi维修处于第二梯队,闪电修、极吼吼、加速度、换屏哥、机大师、名家快修100、51修、万修等处于第三梯队。市场份额方面,第一梯队占45%,第二梯队是29%,第三梯队为26%。第一梯队占有绝对优势。

独木不成林,群雄乱斗也不灵,在瞬息万变的移动互联网时代,精明的风险投资人总会说,判断一个行业是否趋于成熟,可以看该行业的头部企业是否已经决出,第一和第二阵营是否分明。报告显然支持了这一观点,这意味着手机维修O2O行业在经过2014年的萌芽、2015-2016年的爆发、2017年的成长后,终于在2018年迎来了成熟期。

与“内部格局”趋于稳定不同的是,整个手机维修服务的市场格局却在快速生变。尽管报告指出,中国手机维修O2O还是一个新兴行业,其市场占比目前仅有5%,95%的维修仍然发生在线下门店中;同时,中国手机售后服务收入占销售收入的比例仅有2%-3%,而国外发达国家是6%左右。但从2018年开始,资本市场开始密集“宠幸”这个行业,助推互联网维修加速抢夺传统维修市场。这其中,第一梯队的代表极客修在7个月内两获融资,并得到京东物流和爱回收的加持,成长最为迅速。

除了资本助推头部企业加速跑马圈地外,外部环境也为手机维修O2O企业做大互联网维修市场蛋糕外提供了契机。一方面,2018年中国市场手机出货量同比下降15.6%,由增量市场向存量市场转变,人们开始热衷于修手机而不是换手机。另一方面,随着生活节奏加快,人们越来越青睐方便、高效的消费方式。到店维修、邮寄维修都不能满足用户的这一需求,其流量会转向上门维修。

内外利好下,报告指出,2018年保内维修市场占据仅占整体维修市场的16%,保外维修市场占整体市场84%,手机维修市场整体规模在300-500亿。随着传统维修的市场不断被压缩,未来5年内,互联网维修O2O市场规模可能达到200亿。相应地,最终主要的几家手机维修O2O企业将进一步向头部企业集中,3-5年内将诞生互联网维修行业寡头。

从成长看未来,极客修领跑寡头之争

格局初定,前景趋明,可以说手机维修O2O行业已经到了头部企业PK的关键时刻了。大量中国互联网创企的经历表明,越是在这个节点,越是考验企业的内功和韧劲,稍有不慎就会成为别人登顶的陪衬。前进还是驻足?涉及资本、资源、模式、团队等方方面面。

纵观报告中第一第二梯队玩家,从资本层面看,极客修、闪修侠是唯二完成B轮融资的企业,后者追加了B+轮,其他均为A+/A/Pre-A轮或天使轮。当然,融资多不一定代表粮草充足,也有可能是烧钱过快。这里值得一提的是极客修,其在融资领先的同时,自身也是盈利的;早在2017年8月,极客修就宣布得益于六成以上的口碑订单占比,实现了整体盈利。相较之下,其他大部分平台60%-70%以上的订单得靠付费推广,烧钱速度惊人。

对于不那么差钱的企业寻求融资来说,投资方的资源是第一位的。这方面极客修的优势非常明显。在B轮融资中,极客修不仅得到了手机回收领域领头羊爱回收的跟投,更得到京东旗下京东物流的领投,成为后者“京东服务+”钦定的手机维修主力,并向整个3C数码维修拓展布局。可想象,背靠京东大流量平台和海量精准用户群,极客修得到的将远超纯财务投资之外的品牌赋能和业务增长助力。

进一步追根溯源,极客修的孵化方是中国最大的IT数字传媒集团天极传媒,其深厚的媒体资源和消费者洞察能力,让极客修生而专业并持续受益。相较之下,其他第一二梯队企业整体比较“草根”。

创业初期要避谈平台、生态等复杂模式,但当企业发展到一定阶段,又不可不谈了。这方面极客修区别于其他纯自营或纯平台模式企业,以“自营+平台”模式创出了一条可管可控、能扩能充的独特之路。在创业之初,当大部分平台都在走加盟模式时,极客修以直营服务起步;及至服务标准建立、业务规模初具之后,才引入加盟模式作为辅助,打造“自营+平台”。

参照第三方商品在亚马逊、京东等主流“自营平台”的销售占比逐年提升的大趋势,可预见极客修“自营+平台”的模式,将更适应下一阶段手机维修O2O从一二线城市往三四线下沉的竞争,实现更广阔的覆盖和服务交付——这正合上述报告探明的未来数年内互联网维修的增长大势。

当然成长的关键还在于人,在于创业企业的核心团队。总体来看,手机维修O2O行业的创业者们都不算太“飘”,常见于其他O2O领域的一些丑闻糗事也没有在这个行业发生。相较之下,由连续创业者、70后互联网老兵吴玮掌舵的极客修,其团队最为务实和低调。据爆料,作为CEO的吴玮很少在公开场合高谈阔论,喜欢与一线维修工程师呆在一起了解和解决具体问题,工作之余长年坚持健身,精气神尤胜其他平台的90后创始人。

在他的带领下,极客修成立四年来为自家平台,也为手机维修O2O行业做了不少实事,包括率先引入维修过程录像,解决双方信任危机;打磨维修产品线和服务流程,首创“6S服务标准”(微笑、真诚、专业、快速、安全、规范);首开极客修学院,培训技术与素质兼备的维修工程师;最先发起718“上门服务节”,做大行业声量和影响力……

三年厚积无人问,一举薄发天下之,自2018年1月和7月先后拿下两轮融资,并收获京东和爱回收大小巨头的资金和资源加持后,极客修以极客之姿,迅速进入大众视野。在资本、资源、模式、团队等各方面优势的汇集下,截至2018年极客修已将维修中心扩展到全国近100个城市,拥有450多万用户,为国内外主流手机品牌的150余种机型的用户进行维修服务,成功打造出一个全国性网络覆盖的服务平台,领跑手机维修O2O寡头之争。

未来在何方?一站式服务平台在招手

按报告预估,5年后互联网维修O2O市场的规模可能达到200亿元。这个数字虽然不小,但相较外卖、出行等千亿甚至万亿行业来说,显然并非互联网维修创业者们的“诗与远方”。但是,正如报告所说,受限于服务较为单一,单纯的手机维修O2O存在发展瓶颈。如何突破呢?报告给出的方案是:打通产业链,打造“一站式”服务平台。

领先者们显然已经意识到这一点并开始付诸实践。闪修侠联手回收宝,极客修拥抱京东和爱回收,都是这样的布局。几乎所有业内创业者都相信,手机维修的互联网化只是一个开端,纵向上包括手机回收、二手手机交易的手机后服务市场,横向上包括3C数码维修、家电维修及其后服务市场,才是互联网维修的星辰大海。如果说当前每年手机维修的规模在300-500亿元,手机后服务市场规模超过3000亿,而整个3C数码及家电维修及后服务则是一个万亿大市场。

背后的道理其实很简单,归根结底在于“用户资产”的打造和复用,谁能提供更全面而合理的服务,提供消费者与平台的连接频次和互动深度,谁就能成就一站式大平台。目前来看,处在手机维修O2O第一梯队并领跑行业寡头之争的极客修,是最有可能突破、跨越的企业。京东、天猫、苏宁等电商平台的数据显示,2018下半年以来,极客修的订单量、用户量、好评率等关键指标都排在第一,呈现出极强的爆发力。

据透露,2019年极客修打算通过城市合伙人战略、“百城千店”计划等实现200城的覆盖,将统一品牌认知、统一标准流程、统一服务体验的创新模式覆盖到更多城市和更多领域。可预见,在手机维修O2O内外部环境利好,在资本、资源、模式、团队等优势因素的持续加持下,极客修不仅最有希望成为手机维修行业寡头,更有可能率先到达一站式服务平台的诗与远方。